老後のことを考えた時、とにかく焦りばかりで一体、いつまでいくら貯めれば良いのか、わからなくなっていませんか?周りの友達と比べたくても、お金の話はなんだかデリケートだし、ただ闇雲に節約して毎月貯金をするのも、ゴールが見えないですよね。そんな漠然としたお金の不安を抱えているのは、きっと私だけではないと思います。

実は少し前の私も、そんな不安の真っ只中にいました。

この記事では、かつての私と同じように悩んでいる40代のあなたが、自分だけの「安心できる理想額」を見つけるための具体的なステップを、私の経験を交えながらご紹介します。難しい計算は後回し。まずは、私と一緒に未来のお金について考えてみませんか?

実際に生活にいくらかかるのかを計算する

STEP1:未来の自分を想像する「老後にかかるお金」の試算

闇雲な貯金から抜け出すための最初のステップは、ゴールの設定です。つまり、「老後、自分は毎月いくらあれば心地よく暮らしていけるのか」という、未来の支出を具体的に知ることです。

まずはゴール設定!どんな暮らしがしたいですか?

まずは、65歳になった自分を想像してみましょう。完璧じゃなくて大丈夫。「こんな暮らしがしたいな」という理想を思い描くことが、具体的な金額を計算する大切なヒントになります。

- 住まい: 今の賃貸に住み続ける?もう少し家賃の安いところに引っ越す?

- 食生活: 基本は自炊で、たまには友人と外食も楽しみたい?

- 趣味や娯楽: 年に一度は海外旅行へ?それとも、近場で習い事を始めたい?

私の場合は、現在賃貸なので老後も賃貸で暮らすことを想定しています。そうなると、家賃という固定の支出がずっと続くことになります。これを考えるだけでも、必要な金額が少し具体的になりますよね。

毎月の支出はいくら?生活費をシミュレーション

次に、理想の暮らしにいくらお金がかかるのか、毎月の支出を試算してみましょう。総務省の家計調査(2023年)によると、65歳以上の単身無職世帯の消費支出は、月平均で約15.5万円です。

このデータを参考に、自分自身のケースを考えてみましょう。

| 費目 | 金額(例) | メモ |

| 住居費(家賃など) | 70,000円 | |

| 食費 | 40,000円 | 外食やデリバリーなどを含みます |

| 水道光熱費 | 15,000円 | |

| 通信費 | 5,000円 | 格安SIMを利用 |

| 趣味・娯楽費 | 20,000円 | 月1回の小旅行や観劇など |

| 交際費 | 10,000円 | 友人とのランチなど |

| その他(雑費など) | 10,000円 | |

| 合計 | 170,000円 |

これはあくまで一例です。私の場合は、今の賃貸マンションに住み続けたいので、家賃が少し高めの設定です。このように、自分の希望を反映させることで、よりリアルな毎月の必要金額が見えてきます。

STEP2:不足額を知る「自分の老後資金」のシミュレーション

毎月の必要額がわかったら、次はそのお金をどうやって準備するかを考えます。ここで頼りになるのが、私たちが将来受け取れる「公的年金」です。

あなたはいくら年金をもらえる?「ねんきん定期便」を確認しよう

毎年誕生月に送られてくる「ねんきん定期便」や、いつでもネットで確認できる「ねんきんネット」で、将来もらえる年金の受給見込額をチェックしてみましょう。

「え、これだけ?」と少し不安になるかもしれませんが、まずはこの事実をしっかりと受け止めることが、具体的な計画を立てる上でとても大切です。

【実践】不足する金額を計算してみよう

それでは、実際に老後に不足するお金が年間で、そして総額でいくらになるのかを計算してみましょう。

計算式:(①毎月の生活費 - ②毎月の年金受給額)× 12ヶ月 × ③老後の年数 = 老後に必要な貯蓄額

例えば、こんなケースで考えてみます。

- ①老後の毎月の生活費:17万円

- ②毎月の年金受給額:10万円

- ③老後の年数:30年(65歳から95歳まで生きると仮定)

この場合、毎月不足する金額は「17万円 – 10万円 = 7万円」です。

これを基に年間の不足額を計算すると「7万円 × 12ヶ月 = 84万円」。

そして、老後全体の不足総額は…

84万円 × 30年 = 2,520万円

これが、65歳の定年までに準備しておきたい金額の目安になります。私の場合は、祖母が94歳まで長生きしたので、自分も95歳くらいまで生きる可能性を考えて少し長めに試算しました。平均寿命はあくまで平均。自分の家族のことも考えると、より自分に合ったシミュレーションができます。

STEP3:今からできることを見つける「未来へのお金の育て方」

さて、目標額がわかったら、あとはそこに向かってどうやってお金を準備していくかです。「2,500万円なんて…」と不安になったかもしれません。でも大丈夫。今の時代には、賢くお金を育てていく方法があります。

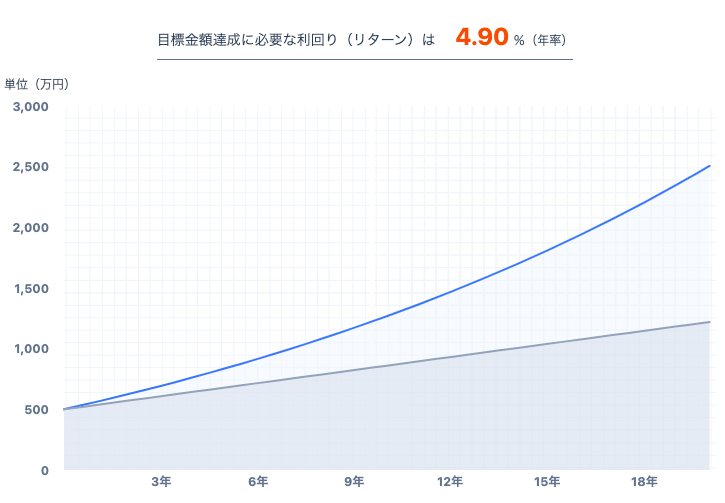

便利なシミュレーションツールを使ってみよう

私が不安解消のきっかけとして使ったのが、Webサイトの資産運用シミュレーションです。MINKABUの「資産運用シミュレーション」は、非常に使いやすいと思います。

例えば、

- 現在の貯蓄額

- 毎月の積立額

- 投資期間

- 目標金額

を入れれば、何%で運用できれば目標を達成できることがわかりますし、その金額を運用しながら取り崩していく計算ができるのです。

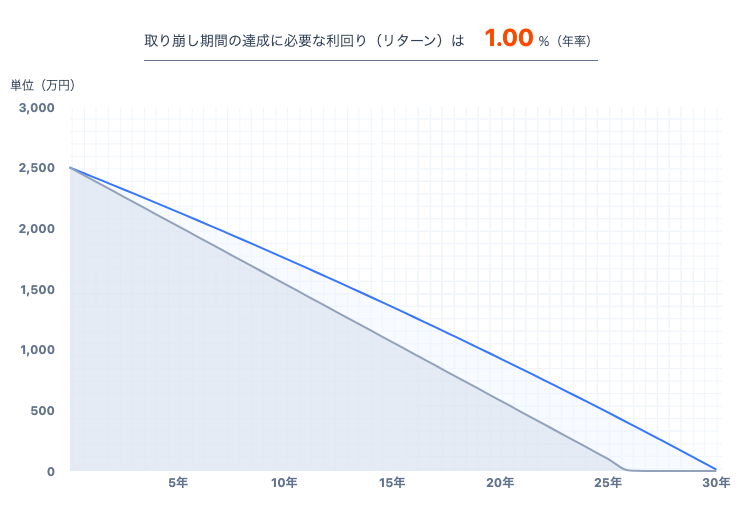

ここで重要なのが、65歳までにつくった資産を運用しながら取り崩していくことです。

例えば、先ほどの2,500万円を、45歳から65歳までの20年間で準備する場合、初期投資のMAX金額が500万なので、500万を入力して計算すると、月30,000円の積み立てで4.9%で運用できれば達成できることがわかります。

利回りに関してですが、過去10年間のS&P500種株価指数の平均リターンは約10.2%。この10年が仮に良過ぎたとして、半分でも5%です。なので、4.9%も長期投資でならした場合に決して不可能な数値ではないことが想定されます。

反対に、2,500万円を30年間、運用しながら月8万円ずつ取り崩す場合は、年利1%なら問題なく取り崩せることがわかります。

このように、お金に働いてもらう「運用」を取り入れるだけで、毎月の負担が大きく変わることがわかります。

私も始めた「お金に働いてもらう」仕組み

このシミュレーション結果を見て、私は「お金にも働いてもらおう!」と決めました。具体的に始めたのが、iDeCo(個人型確定拠出年金)と新NISA(少額投資非課税制度)です。

- iDeCo: 掛金が所得控除になり、税金が安くなるメリットが。原則60歳まで引き出せないので、着実に老後資金を準備できます。

- 新NISA: 運用で得た利益が非課税になる制度。いつでも引き出せるので、老後資金だけでなく、さまざまなライフイベントにも備えられます。

もちろん投資なのでリスクはありますが、全世界の株式や米国のS&P500などに連動する投資信託を、毎月コツコツ積み立てていく「長期・積立・分散」という方法なら、リスクを抑えながら安定したリターンが期待できます。

【私の経験談】闇雲な貯金から卒業して見えたこと

不安の正体は「知らないこと」だった

シミュレーションをする前の私は、「とにかく節約しなきゃ」「もっと貯金しなきゃ」と、いつも何かに追われているような感覚でした。でも、こうして数字と向き合ってみて気づいたんです。私の不安の正体は、「老後にいくら必要で、今いくら足りないのかを“知らない”こと」そのものだったんだな、と。

ゴールが見えれば、そこまでの道のりもわかります。やるべきことが明確になったことで、漠然とした不安は「計画的に準備すれば大丈夫」という安心感に変わりました。

日本人は本当に貯金が好き。心当たりがある方はぜひ下記の記事もご覧になってください。

「今」を犠牲にしない大切さ

そしてもう一つ、大きな発見がありました。それは、「今を犠牲にしすぎる必要はない」ということです。

計画を立てたことで、老後のために確保すべき金額がわかりました。裏を返せば、それ以上のお金は、「今の自分が楽しむため」に使ってもいいんだと思えるようになったのです。

私たちが元気に旅行したり、新しいことに挑戦したりできる期間は、もしかしたら思ったより短いのかもしれません。だからこそ、老後の備えはしっかりしつつ、一度きりの人生、やりたいことを我慢しすぎない。このバランスを取ることが、豊かな人生につながるんだと実感しています。

【まとめ】今日から始める、未来の自分への第一歩

40代のお金の不安は、決して特別なものではありません。でも、その不安と向き合い、具体的な一歩を踏み出すことで、未来は大きく変わります。

今回ご紹介したステップは、どれも今日から始められることばかりです。

- まずは老後の暮らしを想像してみる

- 「ねんきん定期便」を眺めてみる

- シミュレーションサイトを触ってみる

そんな小さな一歩が、10年後、20年後のあなたをきっと助けてくれます。この記事が、あなたのモヤモヤを晴らし、未来への安心感につながるきっかけになれば、とても嬉しいです。